Effettua la tua ricerca

More results...

Prestito condominio

per lavori di ristrutturazione

In vista della presentazione del modello di certificazione unica 2025, relativo al periodo di imposta 2024, in relazione ai redditi di lavoro autonomo, provvigioni e redditi diversi, occorre rilevare che i codici da indicare nel campo 6 sono stati parzialmente variati.

Nel dettaglio, sono stati introdotti i codici:

- 16, per le somme che non hanno concorso, per il 50%, a formare il reddito complessivo, relative ai compensi percepiti dai lavoratori impatriati che hanno trasferito la residenza in Italia a decorrere dal periodo d’imposta 2024, ai sensi dell’articolo 5, commi 1, 2 e 3, D.Lgs. 209/2023;

- 17, per le somme che non hanno concorso, per il 60%, a formare il reddito complessivo, relative ai compensi percepiti dai lavoratori impatriati che hanno trasferito la residenza in Italia a decorrere dal periodo d’imposta 2024, ai sensi dell’articolo 5, commi 1, 2 e 3, D.Lgs. 209/2023;

- 25, per le indennità non assoggettate a ritenuta d’acconto (si pensi alle indennità di maternità) corrisposte ai soggetti in regime forfetario, di cui all’articolo 1, commi da 54 a 89, L. 190/2014, per le quali non si applica quanto disposto dall’articolo 4, comma 6-septies, D.P.R. 322/1998;

- 26, per le indennità non assoggettate a ritenuta d’acconto (si pensi alle indennità di maternità) corrisposte ai soggetti in regime di vantaggio, di cui all’articolo 27, commi 1 e 2, D.L. 98/2011, per le quali non si applica quanto disposto dall’articolo 4, comma 6-septies, D.P.R. 322/1998.

Di contro, è stato eliminato il codice 24 collegato ai compensi, non assoggettati a ritenuta d’acconto, corrisposti ai soggetti in regime forfettario.

Finanziamenti personali e aziendali

Prestiti immediati

Tale eliminazione è conseguente all’abolizione dell’obbligo di rilascio delle certificazioni uniche 2025 per i compensi corrisposti ai soggetti in regime forfettario o di vantaggio.

Infatti, l’articolo 3, D.Lgs. 1/2024, introducendo il comma 6-septies, all’articolo 4, D.P.R. 322/1998, ha disposto l’esonero dagli obblighi di certificazione, a decorrere dal periodo d’imposta 2024, per i soggetti che corrispondono compensi ai contribuenti che applicano il regime forfettario, di cui all’articolo 1, commi da 54 a 89, L. 190/2014, o il regime fiscale di vantaggio (c.d. contribuenti minimi), di cui all’articolo 27, commi 1 e 2, D.L. 98/2011.

Per ciascuno dei codici indicati all’interno del punto 6 occorre indicare il corrispondente ammontare nel successivo punto 7, denominato “Altre somme non soggette a ritenuta”.

All’interno del punto 7, infatti, devono essere indicate le somme, diverse da quelle esposte nel precedente punto 5, che non costituiscono, per espressa disposizione di Legge, reddito imponibile per il percipiente e, pertanto, non assoggettate a ritenuta.

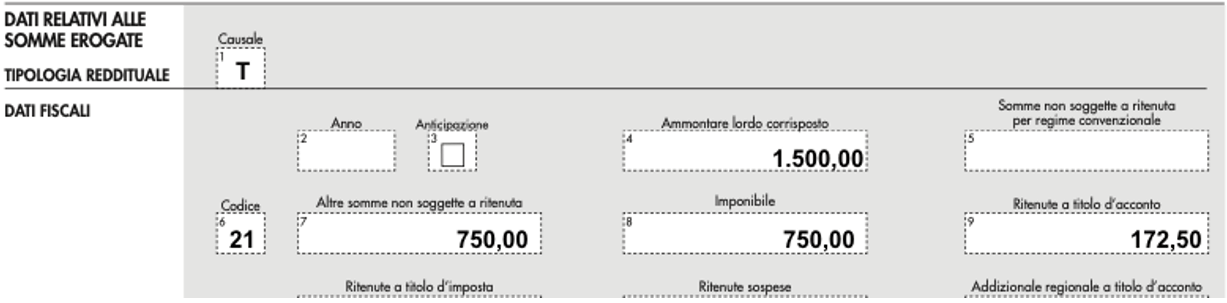

Si ipotizzi il caso di una provvigione di 1.500 euro corrisposta ad un mediatore assicurativo che non si avvale dell’opera di dipendenti o di terzi.

La ritenuta, come indicato all’articolo 25-bis, comma 2, D.P.R. 600/1973, “è commisurata al cinquanta per cento dell’ammontare delle provvigioni indicate al primo comma. Se i percipienti dichiarano ai loro committenti, preponenti o mandanti che nell’esercizio della loro attività si avvalgono in via continuativa dell’opera di dipendenti o di terzi, la ritenuta è commisurata al venti per cento dell’ammontare delle stesse provvigioni”.

Ne discende che, nella fattispecie, la ritenuta pari al 23%, come indicato nel comma 1, dell’articolo 25-bis citato, è commisurata al 50% di 1.500 euro.

Pertanto, la ritenuta è pari a 172,50 euro e la certificazione unica 2025 deve essere completata come di seguito riportato:

Carta di credito con fido

Procedura celere

- all’interno del punto 1, deve essere indicata la tipologia reddituale individuata con la lettera “T”;

- all’interno del punto 4, deve essere indicato l’ammontare lordo corrisposto, ossia 1.500 euro;

- all’interno del punto 6, deve essere indicato il codice “21” per l’identificazione dei redditi esenti di cui al punto successivo;

- all’interno del punto 7, deve essere indicato l’ammontare delle altre somme non soggette a ritenuta, ossia il 50% di 1.500 euro (750 euro);

- all’interno del punto 8, l’imponibile soggetto a ritenuta, ossia l’altro 50% di 1.500 euro (750 euro);

- all’interno del punto 9, l’importo della ritenuta d’acconto, ossia il 23% di 750 euro (172,50 euro).

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}