Effettua la tua ricerca

More results...

Prestito condominio

per lavori di ristrutturazione

IVASS ha pubblicato il bollettino sull’attività assicurativa nel comparto auto delle imprese vigilate. L’incidenza delle garanzie accessorie, pari al 24,6% dei premi, è in aumento rispetto alla componente obbligatoria. Vediamo di seguito i principali risultati del 2023 e alcuni dati e tendenze del primo semestre 2024 relativi al ramo CVT.

Il volume dei premi contabilizzati nel comparto auto (rami 3, 10, 12) nel 2023 ammonta a 16,1 miliardi, pari al 42,4% della produzione nei rami danni. Tale quota risulta stabile rispetto al 42,6% del 2022. L’ incidenza delle garanzie accessorie è in continuo aumento: il 24,6% dei premi raccolti nel comparto auto è riconducibile al ramo CVT.

Il risultato complessivo del conto tecnico nel comparto auto è pari a 547 milioni di euro, in aumento di 543 milioni rispetto al 2022 (-212 milioni sul 2019), grazie al risultato positivo nel ramo RCA e natanti (581 milioni contro una perdita di -154 milioni nel 2022), mentre il ramo CVT registra una perdita pari a -34 milioni nel 2023 (158 milioni di utile nel 2022), provocata dalla crescita dei furti e dei danni da elementi naturali, in particolare grandine, che hanno interessato i veicoli per i quali è stata attivata l’apposita garanzia assicurativa.

Per la prima volta, il contributo del ramo CVT al risultato complessivo del comparto auto risulta essere negativo.

Dilazioni debiti fiscali

Assistenza fiscale

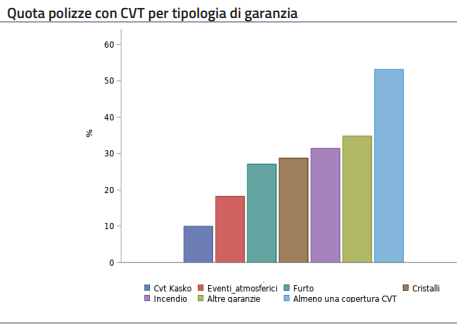

Le coperture più diffuse sono incendio (32%), cristalli (29%) e furto (28%). La copertura kasko non risulta particolarmente diffusa (10%). Tra le altre coperture (35%) è rilevante la presenza delle clausole infortunio del conducente (37%) e assistenza stradale (68%).

La raccolta premi

Le 40 imprese vigilate hanno raccolto 4 miliardi di euro di premi, (+12% rispetto al 2022); nel primo semestre 2024, la raccolta premi delle imprese vigilate cresce del 13,6% e quella delle rappresentanze delle imprese SEE che operano in Italia cresce del 27,7%. Aumenta il tasso di penetrazione delle imprese SEE con una quota di mercato che raggiunge il 9,9% del totale (8,8% nel 2022), corrispondente a una raccolta premi pari a 436,9 milioni (+27,7% rispetto all’anno precedente).

Nel primo semestre 2024, prosegue l’incremento della raccolta dei premi CVT lordi contabilizzati, che ammonta a 2.232 milioni di euro (+13,6% su base annua),

consolidando la crescita in atto da alcuni anni.

I costi di gestione

Nel 2023 l’expense ratio per le garanzie accessorie risulta stabile su base annua e pari al 31,5%, in crescita rispetto al 2017 (30,7%).

Il più elevato expense ratio nel ramo CVT è dovuto alla maggiore incidenza sui premi contabilizzati delle provvigioni di acquisizione e di incasso, doppio (22,1% dei premi) rispetto al ramo r.c. auto (10,7% dei premi). La composizione delle spese di gestione è invariata nel tempo.

Le imprese dirette presentano un expense ratio più elevato, pari al 41,4% e che risente dell’elevata incidenza delle spese di acquisizione e incasso. Per le imprese che distribuiscono tramite canali tradizionali l’indicatore risulta pari al 30,4%, grazie a un’incidenza inferiore delle provvigioni.

Frequenza e costo medio dei sinistri in aumento

I sinistri con seguito del ramo CVT relativi all’anno di accadimento sono 1,6 milioni (+25,2% sul 2022), principalmente a causa della crescita dei furti auto e dei sinistri connessi con le coperture kasco/collisione. La frequenza sinistri è pari al 7,34%, in aumento rispetto al 2022 (5,89%).

Il costo medio dei sinistri 2023 pagati nell’anno di accadimento ammonta a 1.633

euro, in aumento su base annua del +6,2% in termini nominali (+0,7% in termini reali). L’ammontare medio riservato al lordo dei sinistri IBNR è pari a 2.868 euro, in aumento del +13,5% rispetto al 2022. Ne consegue un costo medio complessivo pari a 1.997 euro, in crescita del +14,4% in termini nominali (+10,3% in termini reali).

L’andamento crescente del costo medio e della frequenza sinistri (+24,6%) determinano il forte aumento del premio puro (+42,5% in termini nominali e +35,3% in termini reali), che si attesta a 146,5 euro rispetto ai 102,8 euro del 2022.

Microcredito

per le aziende

Loss e combined ratio

Gli indicatori tecnici del loss ratio e combined ratio di competenza sono in crescita e raggiungono rispettivamente l’82,7% (63,8% nel 2022) e il 114,1% (96,5% nel 2022) dei premi di competenza. Nel 2023 il combined ratio del ramo supera ampiamente la soglia del 100% generando la perdita tecnica storicamente più elevata.

Le imprese che si avvalgono prevalentemente del canale diretto presentano un loss ratio di competenza, pari al 73,6%, più basso rispetto a quello relativo all’insieme delle imprese con prevalente canale tradizionale, che raggiunge l’80,9%. Tuttavia, il combined ratio delle imprese dirette (pari al 118,3%) risulta sostanzialmente sullo stesso livello di quello delle imprese tradizionali (pari al 118,7%) a causa della rilevante incidenza sulla raccolta delle prime delle provvigioni di acquisizione e di incasso, le quali portano il valore dell’expense ratio (44,7%) a un livello più elevato in confronto a quello del gruppo di imprese a prevalente canale tradizionale (37,8%).

2023 in perdita per il ramo CVT

Il risultato del conto tecnico al netto della riassicurazione è per la prima volta in perdita per -34 milioni di euro, il -0,9% dei premi di competenza (158 milioni di utile nel 2022).

Questo deriva in primo luogo dall’impennata dell’onere dei sinistri (+972 milioni di euro) e

secondariamente della crescita delle spese di gestione (+128 milioni). Il risultato della gestione meramente tecnica, misurato dal saldo tecnico, fortemente negativo per -608 milioni a causa dell’impatto dei sinistri, è attenuato dal saldo positivo delle cessioni in riassicurazione (+492 milioni) e dall’aumento dell’utile sugli investimenti (+69 milioni).

Nei primi sei mesi del 2024, si registra un peggioramento della gestione tecnica, al lordo delle cessioni in riassicurazioni, rispetto al corrispondente periodo del 2023, e quindi prosegue il trend negativo del risultato tecnico lordo. La crescita della raccolta premi di competenza (+12,9% nel semestre), trainata dagli incrementi dei prezzi delle coperture, e il moderato sviluppo degli utili da investimenti conseguente al migliorato andamento dei mercati finanziari, non riescono a compensare l’incremento degli oneri dei sinistri di generazione corrente (+9,4%) unitamente alla crescita degli importi dei pagamenti (+70,8%) e della riserva sinistri (+102,5%) afferenti alle generazioni precedenti. Tutto ciò, unitamente al verificarsi di eventi calamitosi e grandinigeni di vasta portata nella seconda metà del 2024, fa ragionevolmente prevedere un risultato tecnico negativo anche a fine 2024.

Diffusione geografica delle clausole accessorie (CVT)

La distribuzione delle garanzie CVT non è uniforme, con una più ampia diffusione al

Nord rispetto al Sud e alle Isole. In gran parte delle province del Nord, oltre il 63% dei

contratti presenta almeno una clausola accessoria: a Pavia e Lodi la percentuale di

contratti con almeno una garanzia raggiunge il 75%. Al Sud e nelle Isole gran parte delle province presenta un tasso di penetrazione delle garanzie accessorie inferiore al 40%, con i valori più bassi ad Agrigento e Lecce (28%).

La presenza di una garanzia CVT risulta in primo luogo correlata con le caratteristiche

del veicolo e in misura minore con il premio pagato.

Dalle analisi di correlazione tra le province si osserva che al crescere del premio diminuisce lievemente l’incidenza delle garanzie accessorie (-17,4).

Il canale distributivo mediante cui viene stipulata la polizza r.c. auto influenza la diffusione delle garanzie accessorie. Il canale bancario presenta un’incidenza più alta delle garanzie accessorie (69%), rispetto al canale tradizionale (54%) e diretto (38%). Per le imprese del canale diretto sono particolarmente diffuse le clausole cristalli (73%) e incendio (77%).

Prestito personale

Delibera veloce

© Riproduzione riservata

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}